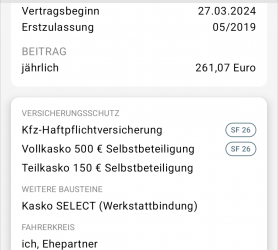

Ich hatte einen Glasschaden (Schiebedach) und fristgerecht der Versicherung gemeldet.

Mit der Schadensnummer bin ich keine 12 Stunden später in die Werkstatt.

2 Tage später kam per Post die fristlose Kündigung, da ich in kurzer Zeit zwei Schäden verursacht hätte.

Das ist interessant. Als ich meinen Glasschaden telefonich melden wollte, wies mich der Versicherungsvertreter extra darauf hin, dass ich direkt zur Werkstatt mit meiner Versicherungsnummer gehen sollte. Würde er einen Schaden anlegen könne es sein, dass der dann doppelt angelegt sei und es aufwändig wäre, das zu beheben. Ich hab es innerlich für unwahrscheinlich gehalten, aber jetzt ist dir genau das passiert. Hast du denn in der Werkstatt dann deine Schadensnummer angegeben, oder "nur" deine Versicherungsnummer.

Dennoch natürlich ein starkes Stück, dass die sofort und scheinbar ohne Rückfrage kündigen. Du wirst da sicherlich auch langjähriger Kunde gewesen sein, oder?

Was "Standard" sein könnte oder sollte, können wir ohnehin nicht beurteilen.

Na, das klingt schon etwas fatalistisch. Klar, wir reden hier nur über Einzelfälle, aber wenn etwas Stardard ist, dann bedeutet es ja, dass es (fast) immer zutrifft. Man kann also eine Standardannahme mit ein paar Gegenbeispielen recht leicht widerlegen. Schwer ist es hingegen, festzulegen, was Standard ist. Dafür braucht es mehr als ein paar Beispiele.

Im Endeffekt hast du aber natürlich soweit Recht, dass man hier keine genaue Versicherungsbeurteilung erstellen kann (das wäre ja wieder ein "Standard"). Es ist höchstens ein Bauchgefühl. Und manchmal beschweren sich auch Querulanten über Versicherungen, bei denen die Versicherung genau so handeln sollte, wie sie handelt.

:-)")

Vieeeeeel besser:

Vieeeeeel besser: